Étude de cas

Important! Avant de faire cette étude de cas, veuillez lire le module Aperçus Sun Life.

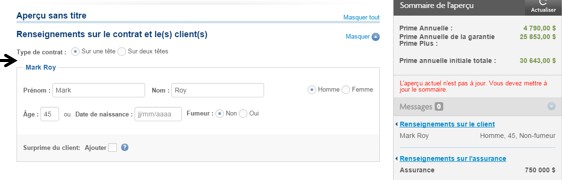

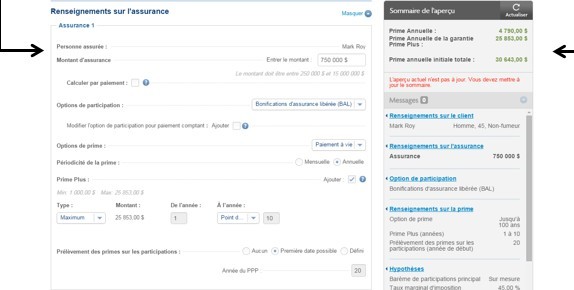

Utilisez l'outil Aperçus Sun Life pour créer un aperçu pour une Vie Capitalisation Sun Life avec participation II avec les renseignements suivants :

Marc Roy, un propriétaire d'entreprise, cherche une protection qui lui donnerait accès à la valeur de rachat dans les premières années du contrat. Cela lui donnerait la flexibilité d'y accéder s'il en a besoin. Lors de votre rencontre, les besoins et les conditions ci-dessous ont été mentionnés. Vous devez donc les considérer au moment de proposer une solution :

- Il est intéressé par un contrat d'assurance-vie permanente avec participation qui offre de la flexibilité. Marc a besoin de flexibilité dans les paiements et de pouvoir accéder à la valeur de rachat s'il en a besoin.

- Marc dit qu'il est très important pour lui d'avoir accès à des valeurs de rachat dès le départ.

- Il a actuellement besoin de 750 000 $ d'assurance, mais il s'attend à ce que la valeur de son entreprise croisse.

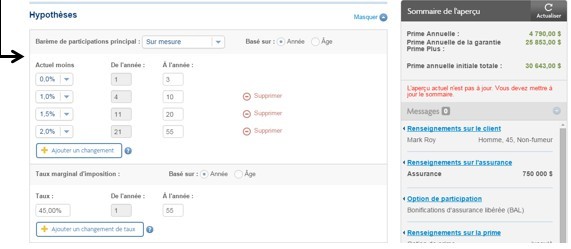

- Il sent que le marché fluctuera dans les prochaines années et veut que l'aperçu montre les divers scénarios possibles pour le barème de participations.