Le compte de dividendes en capital (CDC)5 est l'un des mécanismes d'intégration fiscale prévus par la Loi de l'impôt sur le revenu (LIR)6.

L'un des avantages indéniables liés à la détention corporative d'une police d'assurance vie est la possibilité pour les actionnaires d'obtenir des dividendes libres d'impôt par le biais du compte de dividendes en capital (CDC) tel que le précise l'alinéa d) du paragraphe 89 (1) de la LIR. Ainsi, le produit net d'une police d'assurance vie est ajouté au compte de dividende en capital (CDC) d'une société privée.

L'expression « produit net » est définie comme étant l'excédent du produit de la police d'assurance vie reçu à la suite du décès de la personne dont la vie était assurée sur le coût de base rajusté (CBR) de la police immédiatement avant le décès de la personne assurée.

Exemple :

Une société privée est bénéficiaire d'un contrat d'assurance-vie comportant une prestation de décès de 1 000 000 $. Le CBR du contrat au moment du décès de l'actionnaire assuré est de 150 000 $. Le montant qui sera porté au crédit du CDC de la société sera de 850 000 $ (1 000 000 $ - 150 000 $). Ce montant pourra être versé libre d'impôt aux actionnaires de la société à titre de dividende en capital. Le solde de 150 000$ pourra être versé comme un dividende imposable aux actionnaires.

L'utilisation de plusieurs sociétés et le CDC

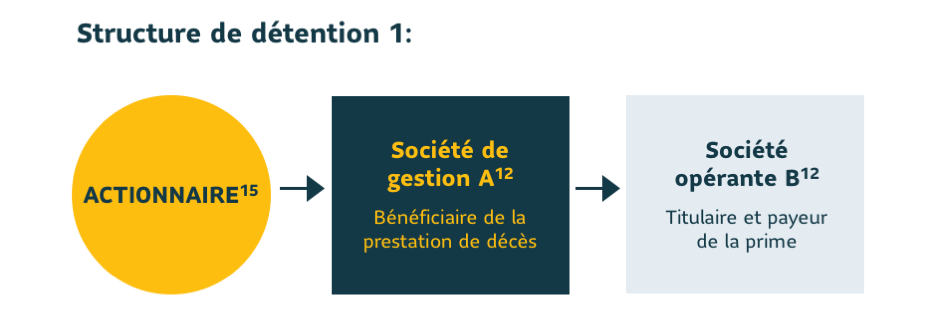

L'Agence du revenu du Canada (ARC) a toujours manifesté son intérêt à contrer les manœuvres qui visaient à exploiter indument le traitement préférentiel appliqué au compte de dividendes en capital (CDC) des sociétés qui touchent un produit d'une assurance vie7. Ainsi, certaines structures de détention d'une police d'assurance permettaient à ces dernières de créditer le plein montant de la prestation de décès à leur CDC, sans réduction correspondante du CBR du contrat.

Souvent, dans ces situations, une société de gestion détenait le contrat et désignait ensuite une société opérante comme bénéficiaire de la prestation d'assurance vie. Ainsi, puisque la société opérante n'était pas propriétaire du contrat, elle pouvait demander que le plein montant de la prestation de décès soit crédité à son CDC sans réduction relative au CBR du contrat.

Le budget fédéral de 2016 a mis fin à cette pratique pour les décès survenant à partir du 22 mars 2016 de sorte que la prestation de décès est maintenant réduite du CBR aux fins du calcul du crédit au CDC, quelle que soit la structure de propriété corporative du contrat d'assurance vie mise en place.

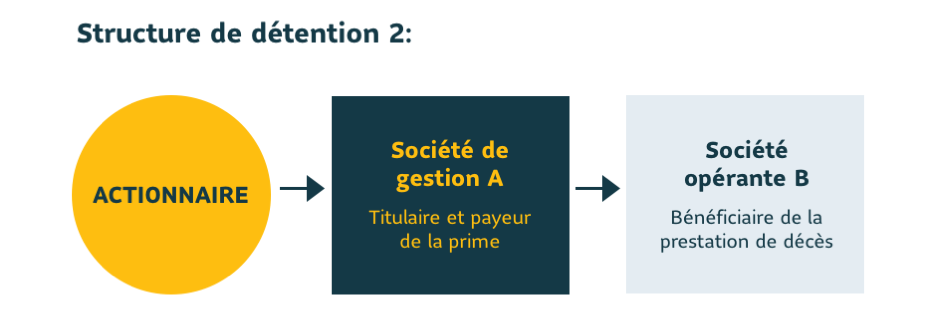

Finalement, le budget fédéral de 2016 a aussi proposé d'instaurer un mécanisme de communication des renseignements qui s'appliqueront lorsqu'une société ou une société de personnes n'est pas un titulaire du contrat d'assurance, mais a le droit de recevoir une prestation prévue par ce même contrat. Au fil des ans, l'ARC s'est souvent opposée à ce que deux sociétés distinctes puissent être désignées comme titulaire et bénéficiaire pour le seul bénéfice du CDC. Cette nouvelle exigence de déclaration permettra à l'ARC de détecter d'emblée ce genre de situation, sans devoir attendre au décès, moment où se fait le calcul du CDC.

La protection du contrat à l'égard des créanciers

Sous réserve des exceptions prévues par la Loi sur la faillite et l'insolvabilité et la législation provinciale8, une police d'assurance vie avec une valeur de rachat constitue un actif qui peut être généralement saisi par les créanciers du titulaire du contrat. Par exemple, le contrat d'assurance détenu par une société fera partie des actifs de cette dernière et la valeur de rachat du contrat pourra être saisie par le syndic en cas de faillite. D'autre part, si l'assurance vie a été souscrite pour financer une convention entre actionnaires, la prestation de décès payable à la société au décès de l'un des actionnaires pourrait être assujettie aux réclamations des créanciers de l'entreprise. Pour se prémunir contre ce genre de risques, certaines structures de détention corporative du contrat peuvent être mise en place.

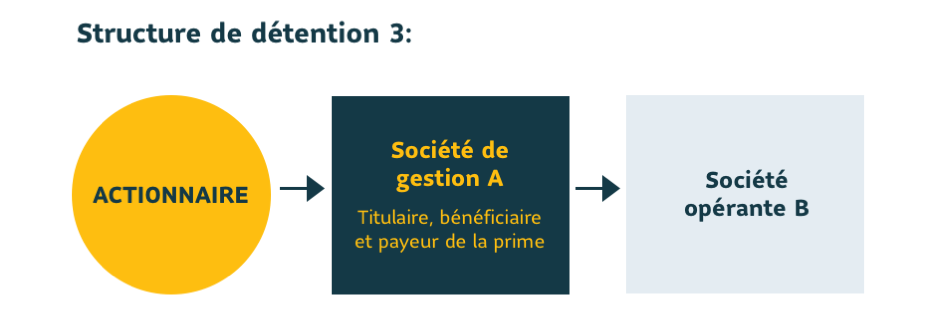

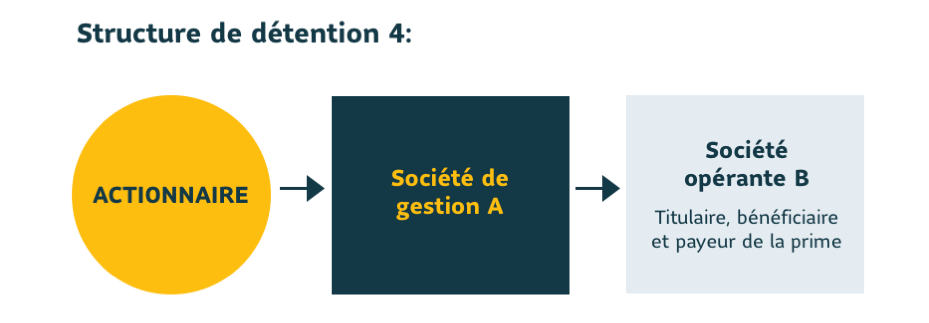

D'abord, lorsqu'une société par actions est titulaire du contrat d'assurance vie, celui-ci est à l'abri des créanciers personnels des actionnaires ou d'une poursuite judiciaire à l'égard de l'un d'entre eux9. Par ailleurs, il serait aussi possible de faire détenir le contrat d'assurance par une société de gestion qui serait elle-même actionnaire d'une société opérante. Cette structure de détention du contrat pourrait permettre de protéger la police d'assurance vie à l'égard des créanciers de la société opérante dans la mesure où la société de gestion ne garantit pas les obligations de cette dernière.

Finalement, il faut savoir cette protection n'est toutefois pas complète et elle ne s'applique pas dans toutes les circonstances. Par exemple, le fait de transférer des capitaux vers un contrat d'assurance vie ou de choisir une structure de détention corporative particulière pour une police d'assurance vie ne confère pas une protection absolue contre les créanciers et ne met pas automatiquement le contrat à l'abri d'une saisie si le syndic réussit à prouver que l'opération avait pour but d'éviter de rembourser les créanciers10.

En cas de doute à propos des risques juridiques liés à la détention corporative d'une police d'assurance, il serait avisé de consulter un conseiller juridique en la matière.

5 Le paragraphe 89(1) de la Loi de l'impôt sur le revenu (LIR) définit différents types de biens et de distributions, y compris le contenu du compte de dividendes en capital. Au Québec, le paragraphe 570 b) L.I. renvoie à la LIR. Le bulletin IT-66R6 de l'ARC examine le mode de fonctionnement et les composantes du compte de dividendes en capital.

6 Voir le guide fiscal : Le compte de dividende en capital publié par la Financière Sun Life pour plus de détails à ce sujet. the-capital-dividend-account-fr.pdf

7 En applicant notamment la RGAÉ. Voir Interprétation technique 2004-0065461C6 de l'ARC, L'ARC, Impôt sur le revenu - Nouvelles techniques N 44, 14 avril 2011 et l'Interprétation technique 2010-0371901C6 de l'ARC.

8 Voir la Loi sur la faillite et l'insolvabilité, L.R.C. (1985), ch. B-3 (LFI). Au Québec, c'est le lien de parenté entre le titulaire et le bénéficiaire qui indique si le contrat est protégé ou non voir les articles 2455 C.c.Q, 2456 C.c.Q., 2457 C.c.Q. et 2458 C.c.Q.

9 Sous la réserve de la levée du voile corporatif et des garanties personnelles qui sont accordées par les actionnaires au créancier, le cas échéant.

10 Voir la décision de la Cour suprême du Canada : Banque Royale du Canada c. La Nord-Américaine Compagnie d'Assurance vie et Balvir Singh Ramgotra (1996) 1 R.C.S. 325