Qu’arrive-t-il si un Client souhaite couvrir une obligation en cas de décès? Sa première réaction est d’essayer de trouver la façon la plus économique d’obtenir une protection. Couvrir une obligation au moyen d’une assurance peut être perçu comme une autre dépense qui réduit les flux de trésorerie ou les bénéfices non répartis, qui auraient pu être utilisés pour soutenir la croissance de l’entreprise. En gros, l’objectif du Client est de minimiser les dépenses pour couvrir la protection dont il a besoin. Dans ce cas, un contrat d’assurance-vie temporaire pourrait être la solution appropriée, surtout s’il s’agit d’une obligation à court terme.

Examinons une autre solution à valeur ajoutée qui permet de s’assurer que le propriétaire d’entreprise connaît les autres options qui s’offrent à lui, au-delà d’une simple assurance-vie temporaire.

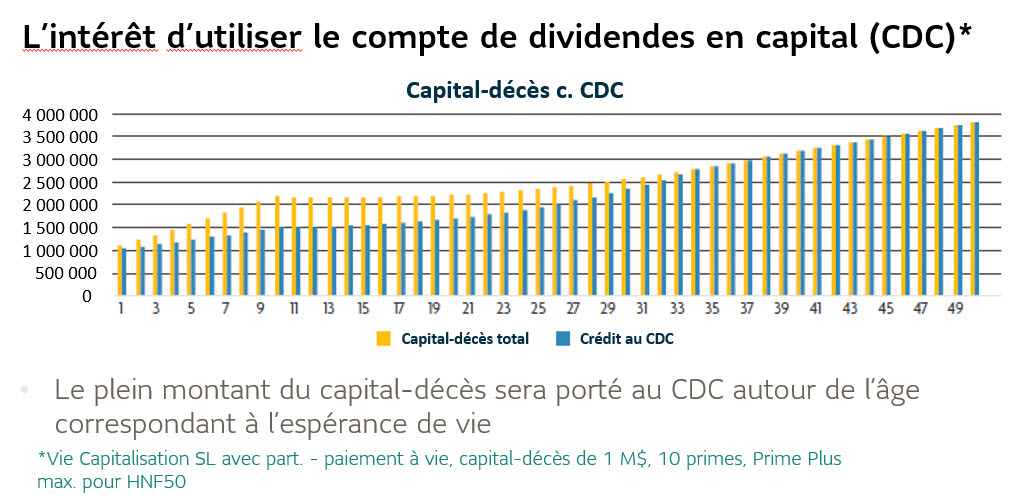

L’assurance-vie permanente coûte plus cher que l’assurance-vie temporaire. Toutefois, en expliquant aux Clients comment une assurance-vie permanente contribue à renforcer leur bilan, les conseillers peuvent les aider à voir la valeur de cette option malgré son coût plus élevé.

Examinons un exemple de l’effet sur le bilan d’un contrat d’assurance-vie temporaire avec une prime hypothétique moins élevée par rapport à un produit vie entière avec participation assorti d’une prime hypothétique plus élevée et d’une valeur de rachat en début de contrat (assurance-vie permanente – paiement accéléré) au cours des 20 premières années* :