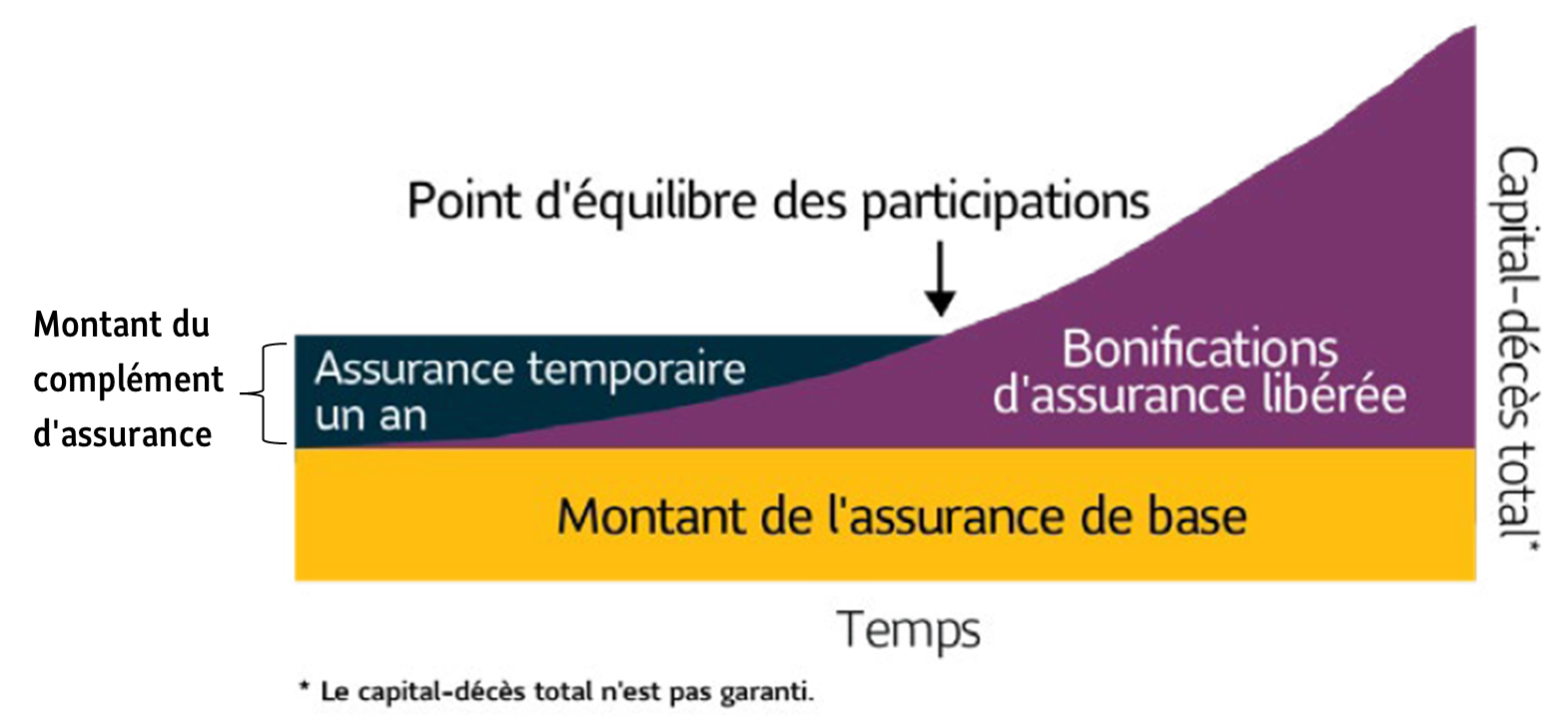

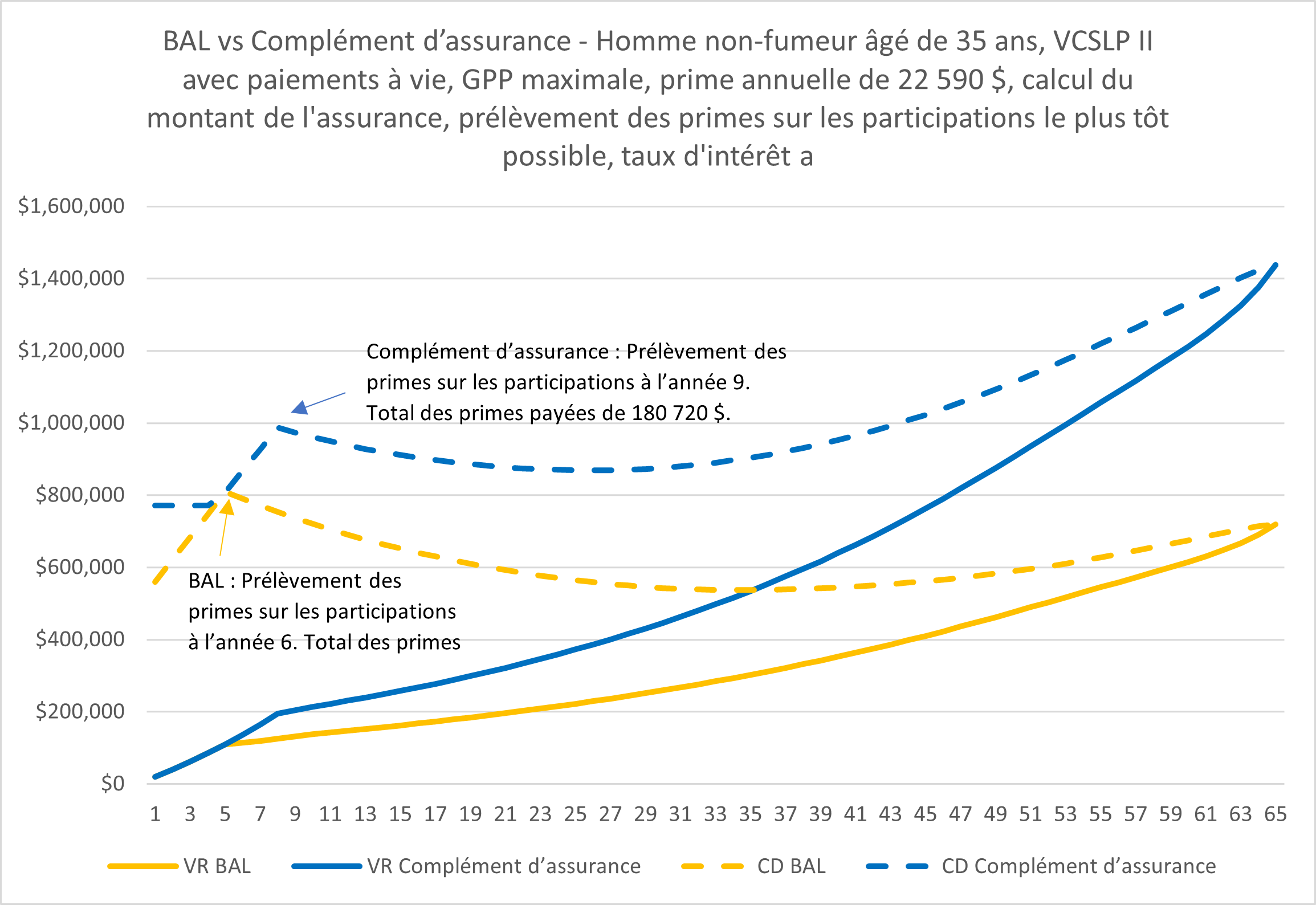

En payant la même prime et en utilisant l’option Complément d’assurance, elle peut commencer avec un montant d’assurance initial plus élevé. Une fois que le complément d’assurance atteint le point d’équilibre des participations, la valeur de rachat et le capital-décès total de l’option BAL et de l’option Complément d’assurance sont semblables. Cependant, l’option BAL produit des valeurs légèrement plus élevées à moyen et à long terme.

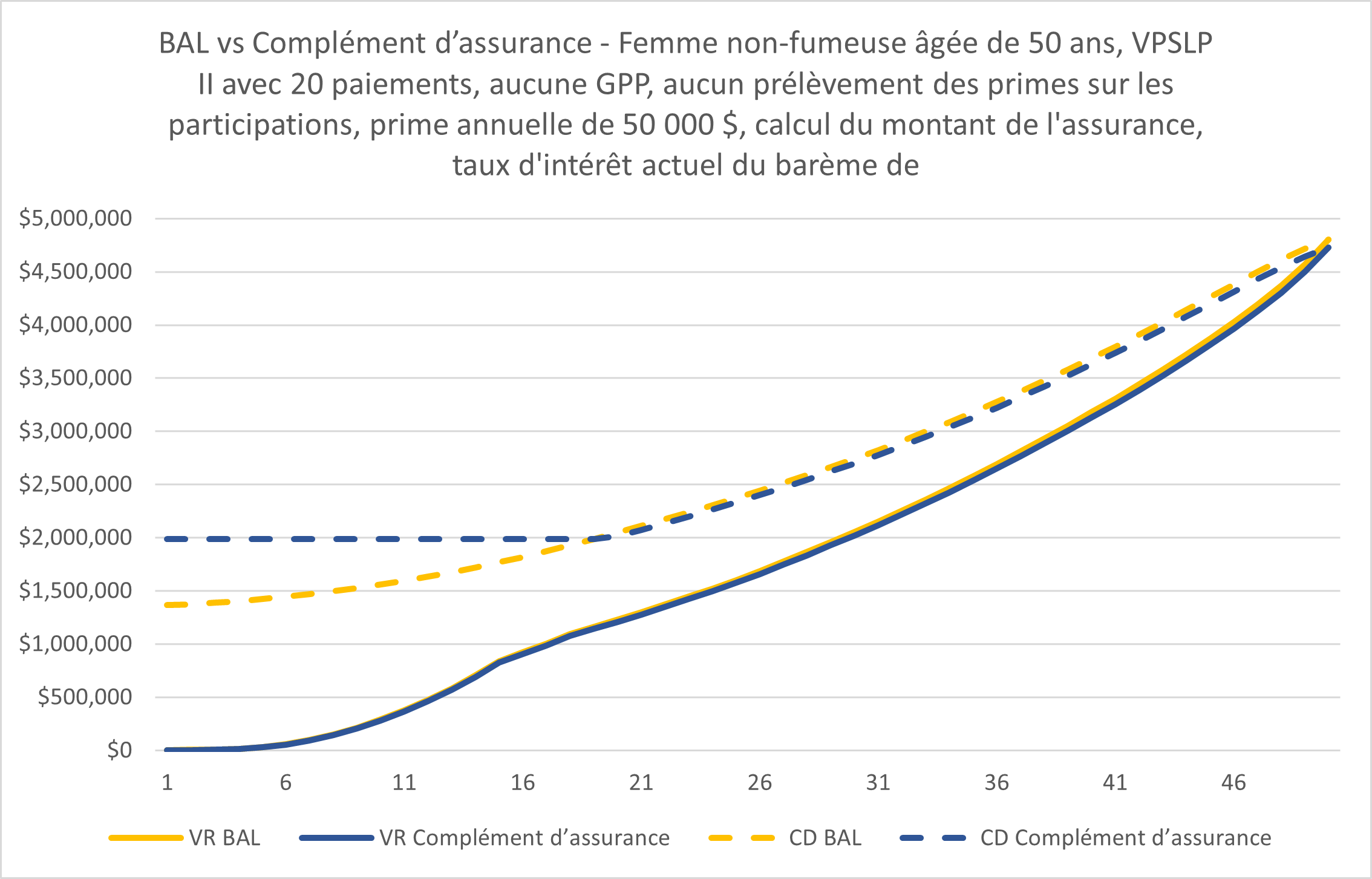

Ces caractéristiques sont semblables avec d’autres barèmes de participations pour les contrats VPSLP II et VCSLP II. De plus, elles sont similaires :

- Avec n’importe laquelle des trois options de paiement garantie (Paiement pendant 10 ans, Paiement pendant 20 ans et Paiement à vie)

- Sans la GPP ou avec le montant maximum de la GPP

- Avec la même prime totale pendant le même nombre d’années

En bref

Même si l’option BAL est la plus populaire pour les contrats Vie Protection et Vie Capitalisation Sun Life avec participation II, il faut bien comprendre les avantages que l’option Complément d’assurance peut procurer aux Clients.

- Les options BAL et Complément d’assurance sont d’excellentes solutions pour les Clients qui recherchent une croissance dans le cadre de leurs produits d’assurance-vie entière avec participation.

- Si le Client considère comme important d’avoir accès rapidement à l’argent, alors il faut privilégier l’option BAL afin d’avoir la souplesse requise pour pouvoir retirer de l’argent de son contrat pendant les premières années du contrat.

- Si le Client souhaite obtenir un montant de couverture initial plus élevé à faible coût, l’option Complément d’assurance pourrait être le meilleur choix.

L’option de participation qui convient aux Clients dépend de leurs besoins, de leurs objectifs et de leur situation particulière.

Si vous avez des questions, adressez-vous à votre gestionnaire des relations à la Sun Life.